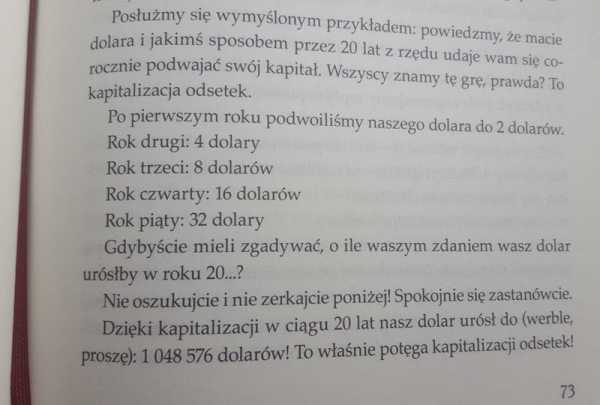

|

|

Храните деньги в банкеГде хранить деньги: в банке или домаЕсли планируется выполнить крупное приобретение, то выгоднее поместить капитал в банк. Открывая депозит, клиент получает прибыль с вложенных сбережений. Какой именно она будет, зависит от условий, предложенных банковским учреждением. Эксперты рекомендуют такой способ хранения денег по нескольким причинам:

При открытии вклада стоит уточнить условия сотрудничества: возможность пополнять счет в период действия договора с банком или снимать частично деньги. Например, классический депозит позволяет получить максимальный доход, но владелец не может изменять сумму денежных средств. При долгосрочном вкладе с возможностью пополнения клиент получает высокий доход при фиксированной процентной ставке.  Многие граждане сегодня во время кризиса или дефолта стремятся снять свои деньги со счетов в банке, не особо доверяя кредитным учреждениям. С одной стороны их опасения можно понять. Множество банков ежегодно теряют лицензии. Так в 2018 году 55 учреждений лишили прав на осуществление деятельности. В 2019 году еще 24 банка были закрыты. Несмотря на такое положение, граждане продолжают доверять свои сбережения надежным учреждениям. Как хранить деньги в банках?Одним из популярных способов хранить и приумножить собственные сбережения – это использовать накопительные страховые программы. К положительным сторонам относят надежность инструментов защиты вкладов. К минусам – долгосрочность договора. При досрочном расторжении могут быть начислены штрафы. Следующим популярным вариантом хранения денег считается открытие расчетного банковского счета. В любой момент времени владелец может снять необходимую сумму, перевести или оплатить покупки. В случае потери банковской карты счет можно заблокировать, тем самым денежные средства не будут потеряны. Приумножение капитала по сравнение с депозитом будет минимальным, в среднем 6-8 % годовых. Хранение в драгоценных металлах – один из наиболее эффективных и надежных способов сбережения денежных средств сегодня. Он защищает вложения от кризисов, дефолтов и инфляции, поэтому плюсы очевидны. Цены на драгоценные металлы регулярно повышаются. Такой способ позволит приумножить сбережения.  Кредитно-финансовые учреждения предоставляют услугу хранения денег в банковской ячейке. Она выдается клиенту на определенный срок. Банки гарантируют высокий уровень безопасности денежных средств и полную анонимность заключения договора. Его условием является оплата аренды ячейки, доступ к которой клиент получает в рабочее время и по дополнительному запросу. Заключать договор хранения денег следует в банках с положительной репутацией. В обязательном порядке подписывают договор страхования содержимого банковской ячейки. Данные меры говорят о повышенных мерах безопасности. Следующий способ хранить деньги заключается в переводе наличных сбережений в электронный вариант. Для того чтобы открыть электронный кошелек, требуется пройти процедуру регистрации и пополнить счет. Преимуществом является возможность снимать и переводить сбережения в наличные денежные средства, оплачивать покупки онлайн. К недостаткам относят повышенные комиссии за транзакции и зависимость от курса валют на мировом финансовом рынке. Где можно еще хранить деньги? Финансовые специалисты советуют как вариант вложение в ценные бумаги – покупка акций, векселей и закладных документов. Такой способ гарантирует получения прибыли при успешных сделках компании. Недостатком является колебание курса акций и высокий риск из-за кризиса на рынке ценных бумаг. Где хранить деньги дома?Часть граждан не доверяют банкам и прочим кредитным учреждениям. Поэтому они предпочитают хранить деньги дома. Этот простой способ не отличается надежностью, так как со временем деньги обесцениваются и не приносят человеку прибыль. К тому же вероятность потерять или быть обокраденным достаточно велика. Несмотря на это часть населения предпочитают иметь определенную сумму наличными на так называемый «черный» день. Где можно хранить деньги дома? Один из вариантов – оставлять накопления, ценные бумаги, драгоценные металлы в сейфе или другом надежном месте. Существуют определенные риски, связанные с этим:

Где лучше хранить деньги?Однозначно ответить на этот вопрос вряд ли будет возможно. Каждый гражданин выбирает оптимальный вариант, исходя из собственных предпочтений, уровня доверия и финансовых потребностей. Но для того, чтобы личные сбережения стали приносить прибыль, следует обращаться в банки. Дебетовые и кредитные карты позволяют не только пользоваться заемными средствами, но и хранить деньги с приумножением. Для этого следует отключить платные услуги, подключить страховку и другие опции для обеспечения безопасности денежных средств на счету. Подводя итог, стоит заметить, что одним из безопасных и удобных способов хранить деньги является структуризация накоплений. Разделите имеющуюся денежную сумму на части, вложите их в разные финансовые направления. Такой способ позволит уберечь сбережения от рисков, сохранить и приумножить капитал. Храните деньги в банке. Трехлитровой.Оригинал взят у saoirse_2010 в Храните деньги в банке. Трехлитровой.Разве что люди в глубокой тайге не пользуются услугами банков, но очень и очень немногим удается побывать в святая святых - хранилище. Благодаря странному и неповториму стечению обстоятельств мне удалось не совсем легально телепортироваться в одно из таких мест. 1. Не смотря на то, что здесь уже, очевидно, давно никто не появлялся, оно еще подключено к электроснабжению. Включив щиток, к моему удивлению загорелся свет практически во всех комнатах.

2. Над решеткой виден датчик. В комнатах раньше действовала сигнализация.

3. Сам банк разорился в начале 2000х годов. И от него осталось только это хранилище.

4. В этом сейфе, в самом начале хранилища, находились бронежилеты и спецсредства, сейчас там остался только один никому не нужный бронежилет.

5. Коридор. Всего комнат около десяти.

6. Если в первой комнате все ячейки были закрыты, то в этой некоторые распахнуты.

7. Такие выемки, находяться в каждой комнате. На бумажке написаны тарифы на ячейки, что то около 10 баксов в месяц, стоило это удовольствие раньше.

8. В некоторых комнатах стоят такие столы, видимо для клиентов. Можно заметить на фотографии, что в некоторых отсеках торчат ключи.

9. Ключи. Кстати просто так открыть не получиться, даже с ключом, так как каждая секция дополнительно еще запирается.

10. Ящики для ячеек, в них то и складывается то, что хочешь сныкать в банке.

11. Ячейка с ящиком.

12. С обратной стороны на брелоке, указана комната хранилища, а на той что перед нами показан номер секции, римскими цифрами, и естественно номер ячейки.

13. Есть комнаты уже в плохом состоянии.

14. А есть в хорошем. Это комната отличается только тем, что открыты все ячейки.

15.

16. Ячейка очень глубокая, поэтому без специального ящика не обойтись.

17.

18. Самая большая и самая пострадавшая комната. Света в ней уже нет, и сильная влажность, которая быстро разрушает все.

19. Здесь видно, что отделка тоже отваливается. Для времени нет ничего вечного.

20. Далее еще несколько фотографий из комнат хранилища.

21.

22. Обратите внимание, что дверь открывается только с одной стороны с помощью двух ключей. Если запрут внутри, сложно будет выбраться.

23. 24. Мешок для инкассации.

Вопросами о местонахождении просьба не беспокоить. в какой стране хранить деньгиПостараемся разобраться с тем, что такое банковская тайна, что она гарантирует и какие изменения подготовил Евросоюз для банковских вкладчиков в ближайшее время. А главное – как поступать нашим клиентам, желающим получить ВНЖ или гражданство в Европе и хранить свои сбережения в надежных банках. Что такое банковская тайна?Каждый состоятельный человек доверяет банку свои деньги и информацию о себе, надеясь, что то и другое останется конфиденциальным. Банковская тайна – это неразглашение работниками банка информации о держателе счета и содержимом счета, включая источники поступления и любые движения средств. Именно уровень надежности банковской тайны и говорит о качестве работы самого банка. К сожалению, надежностью банков пользуются не только честные граждане и предприятия, но и международные преступники, легализующие «черные» доходы. Это объясняет постоянный интерес госслужб к деятельности банков, сохраняющих максимально высокий уровень банковской тайны. Суть проблемыС одной стороны, физические и юридические лица, доверяющие банкам свои деньги, рассчитывают на то, что информация об их счетах не выйдет за рамки стен банка. Это вполне нормальное желание оградить собственные сбережения от интереса третьих лиц. С другой стороны, банковскими счетами пользуются также для утаивания доходов от налоговой, поэтому государственная служба заинтересована в том, чтобы получить больше информации о вкладчиках. Вернее, о законности источников, откуда средства поступают на счет. Банки оказываются между двумя жерновами. Им необходимо сохранять конфиденциальность информации о клиентах (ведь именно за это вкладчики и платят) и при этом быть достаточно лояльными к властям. Европейские директивыДавление правительств европейских государств на банки, работающие в Европе, растет уже несколько десятилетий. В частности, серьезный поворот в деле банковской тайны произошел на рубеже 80-х и 90-х годов прошлого века, когда даже крупные европейские банки были вынуждены пересмотреть политику конфиденциальности из-за миллиардных «отмывов» денег мафиозных структур со всего мира. Банки были вынуждены пойти на уступки властям в деле выявления незаконных оборотов и «засветить» информацию о счетах. Борьба со счетами преступников привела к появлению в 2005 году директив ЕС, которые призваны урегулировать отношения вкладчиков, банков и государства. Их цель – найти «золотую середину» между декларированием доходов и соблюдением конфиденциальности. Сейчас банки почти всех стран Европы подчиняются директивам и исповедуют политику открытости, заботясь о том, чтобы сведения о вкладчиках были доступны и прозрачны для налоговых служб. Что ждет банковскую тайну в 2017 году?Очередная либерализация банковской тайны произошла в 2014 году, когда министры финансов стран ЕС согласовали закон, требующий от всех 28 стран раскрывать информацию о банковских клиентах и их доходах. Начиная с 1 января 2017 года банки Европы будут обязаны раскрывать информацию о том, как и в каком количестве их клиенты получают дивиденды, доходы, каков остаток средств на счетах и т.д. Еврокомиссар по вопросам налогообложения Альгирдас Семета объявил о «смерти» банковской тайны в Европе. По его словам, с 2017 года все банки в ЕС обязаны предоставлять информацию о клиенте и его счетах по запросу соответствующих госслужб. Кстати, подобная открытость уже достаточно давно существует в работе банков США, которые считаются одними из самых ненадежных в мире в плане конфиденциальности. Если вы откроете счет в американском банке, он будет обязан раскрыть (и раскроет) информацию о вас по запросу российских служб. Какие банки Европы самые надежные?Когда мы выше говорили о политике открытости, то упомянули, что ее соблюдают банки почти всех стран Европы. Именно это «почти» оставляет для состоятельных вкладчиков возможность все же в полной мере пользоваться банковской тайной. АвстрияДо недавнего времени одними из самых надежных банков в Европе были австрийские. Степень банковской тайны до сих пор здесь чрезвычайно высока. Однако и к новым вкладчикам в Австрии относятся очень щепетильно, так как если госслужбам удастся уличить какого-либо клиента в отмывании денег, банк ждет крупный скандал, что негативно скажется на его репутации. Поэтому если вы хотите открыть счет в банке Австрии, придется пройти тщательную проверку благонадежности Due Diligence. Более лояльны банки к финансово независимым людям, которые обладают ВНЖ Австрии. Что касается юридических лиц, то если ваша компания прошла проверку, даже если она зарегистрирована в России или Украине, то никаких ограничений на открытие счета не будет. Сейчас австрийские банки раскрывают информацию о клиентах только в крайних случаях, которые бывают крайне редко. Добиться этого практически невозможно. Так как Австрия входит в Евросоюз, то в 2017 году она также обязана отказаться от банковской тайны. Однако есть подозрения, что этого не будет. Здесь действует национальный закон «О банковской деятельности», от положений которого австрийцы не отказались при вступлении в ЕС. Вполне вероятно, Евросоюз и Австрия найдут некий компромисс и в этот раз, а информация о банковских клиентах останется конфиденциальной. ШвейцарияЕще одна страна, которая относится к тем самым «почти». Швейцария не входит в Евросоюз, поэтому на протяжении многих десятилетий здесь действуют национальные законы о банковской тайне. И швейцарцы не собираются от них отступать, несмотря на постоянные уговоры об уступках со стороны правительства ЕС. Дело в том, что банковская тайна – главный и основной продукт, который производит Швейцария и на котором зарабатывает. Именно полная конфиденциальность банковской информации привлекает сюда состоятельных лиц и компании со всего мира. Однако опять же это не означает, что в швейцарском банке может легко открыть счет кто угодно, так как ни одно финансовое учреждение не желает быть замешанным в международном скандале с отмыванием денег. В качестве защиты также используется проверка Due Diligence. Максимально лояльно к вам отнесутся, если у вас оформлен ВНЖ Швейцарии. Швейцарские банки могут раскрыть информацию лишь о наиболее подозрительных клиентах (за утаивание – уголовное наказание). Однако на деле это случается крайне редко. Известен случай, когда наиболее известный в Швейцарии банк UBS отказал американских службах выдать информацию о счетах резидентов США, сославшись на то, что этот запрос… попросту нелегитимен. Поэтому и исполнять его швейцарцы не собираются. Стоит ли говорить, что изменения с отменой банковской тайны в ЕС, которые должны произойти в 2017 году, едва ли что-то изменят в Швейцарии, ведь до сих пор конфиденциальность – это тот бренд, за который швейцарские банки ценят во всем мире. Кто может заставить банки раскрыть информацию о вкладчике? В странах Евросоюза такую информацию у банков могут потребовать (применительно к вкладчикам из России):

Исходя из директив ЕС, почти любой банк Евросоюза обязан предоставить сведения по официальному запросу. Мы снова говорим «почти», имея в виду Австрию и не подчиняющуюся директивам Швейцарию. С этими странами такой «фокус» вряд ли пройдет. Процедура запроса чрезвычайно длительная.

Как видим, всё упирается в решение самого банка, повлиять на которое не может ни одна организация. На усмотрение банка информация может быть выдана лишь в случае, если речь идет о крупном международном преступнике. Где хранить сбережения?Однозначно, наиболее надежными странам с точки зрения соблюдения банковской тайны остаются Швейцария и Австрия. Не менее надежны Лихтенштейн и Люксембург, однако там нет программ по оформлению вида на жительство для состоятельных лиц. Швейцарский или австрийский выбор дает вам возможность полностью обеспечить себе «запасной аэродром» в Европе. Воспользуйтесь инвестиционной программой одной из этих стран, оформите ВНЖ и храните деньги в самых надежных банках мира, не переживая о раскрытии конфиденциальной информации. Безопасно ли хранить деньги на моем мультивалютном счете Wise?Wise не является банком. Мы являемся финансовым регулируемым учреждением. Мы обязаны хранить Ваши деньги в полной защите и безопасности, и мы делаем это по-другому, чем в обычных банках. В отличие от банков, мы не даем ссуды денег нашим клиентам. И вместо того, чтобы защищать Ваши деньги с помощью схемы финансовой защиты (такой как FSCS), мы храним их под надежной защитой. Что такое схема финансовой защиты? Схемы финансовой защиты, такие как Схема компенсации финансовых услуг (FSCS), доступны только для:

Эти типы учреждений обязаны участвовать в схеме финансовой защиты. В отличие от Wise, банки выдают ссуды денег, которые были внесены их клиентами. Если большое количество заемщиков будут не в состоянии выплатить их займы, существует вероятность того, что банк может стать неплатежеспособным. А как следствие, не сможет вернуть средства клиентов. Вот почему государство заставляет их страховать их вклады через FSCS – на случай, если что-то пойдет не так. FSCS по закону обязан выплачивать клиентские средства правомочным клиентам до максимальной компенсации в размере до 85 000 фунтов стерлингов или 170 000 фунтов стерлингов для совместных счетов. Поскольку мы отличаемся от перечисленных выше учреждений, мы обеспечиваем безопасность Ваших денег. Как Вы обеспечиваете их сохранность?Защита означает, что по закону мы должны хранить все Ваши деньги на счетах, которые полностью отделены от тех, которые мы используем для ведения нашего бизнеса. Так им образом, Ваши деньги обеспечены активами, которые мы раним на отдельных счетах. Эти деньги называются 'защищенными средствами'. Где хранятся мои деньги? В соответствии с правилами FCA, Wise использует два подхода для защиты Ваших средств. Мы размещаем Ваши средства в банковских учреждениях и инвестируем их в ликвидные активы, обеспеченные государством: в первую очередь в государственные облигации. В Wise мы верим в радикальную прозрачность. Вот почему важно, чтобы Вы знали, где хранятся Ваши средства. Вот как компания Wise защищала средства своих клиентов из Великобритании по состоянию на 25 июня 2021 года:

Приведенная выше информация верна по состоянию на 25 июня 2021 года. Вышеуказанные весовые коэффициенты и учреждения могут измениться в соответствии с нашей склонностью к риску и коммерческими соображениями. Помните: перечисленные выше финансовые учреждения не несут ответственности за управление средствами на защитных счетах Wise или за обеспечение сохранности правильной суммы денег. Эта ответственность целиком и полностью является ответственностью Wise как уполномоченному учреждению электронных денег. У нас есть специальная команда, которая следит за тем, чтобы мы обеспечивали безопасность правильной суммы для каждого клиента. Наши процессы обеспечения безопасности и средства контроля регулярно пересматриваются, чтобы гарантировать соблюдение передовой практики. Почему Вы храните деньги в разных финансовых учреждениях? Мы обеспечиваем безопасность Ваших средств, храня их в различных финансовых учреждениях как в Великобритании, так и в Европе, чтобы снизить риск концентрации. Мы оцениваем кредитоспособность всех наших партнеров по защите и следим за тем, чтобы ни один партнер не защищал все средства наших клиентов. Если банки, в которых мы храним Ваши деньги обанкротятся, мы не сможем гарантировать возврат всех Ваших денег. Однако, мы проводим регулярные проверки этих банков, чтобы гарантировать, что они остаются на низком уровне риска. Мы бы сменили банк, если бы увидели какие-либо проблемы. Почему Вы инвестируете средства, которые охраняете? Сумма, которую мы решаем инвестировать, зависит от затрат и рисков и со временем может увеличиваться или уменьшаться. Независимо от метода, используемого для защиты Ваших денег, Wise всегда сможет вернуть все ваши средства по запросу – если только мы не станем неплатежеспособными.

Мы инвестируем только в качественные ликвидные активы. Наши регулирующие органы классифицируют эти инвестиции как низко-рисковые и высоколиквидные. В первую очередь это означает, что мы инвестируем Ваши деньги в государственные облигации, такие как государственные ценные бумаги Великобритании и государственные казначейские векселя США. Что произойдет, если Wise обанкротиться?Защищенные средства недоступны нашим кредиторам, нашим банкам или любым другим третьим лицам. Таким образом, Ваши деньги всегда будут доступны Вам в ходе обычной деятельности. Защита, которую мы обеспечиваем, останется в силе даже в том маловероятном случае, если Wise обанкротится. Однако, если это произойдет, часть этих денег может быть использована управляющим по делу о несостоятельности для оплаты собственных расходов. Это означает, что возвращенные Вам деньги могут быть в меньшем размере, чем общая сумма на Вашем счете. Администратору неплатежеспособности может потребоваться некоторое время, чтобы вернуть оставшуюся часть Ваших денег. Мы не хотим уходить из бизнеса, и уж тем более уходить путем, где мы являемся неплатежеспособным учреждением. Мы обязаны владеть нормативным капиталом в рамках нашей лицензии FCA. Этот капитал предназначен для защиты Wise и Ваших денег от любых неожиданных рыночных событий. Мы также проводим регулярные стресс-тесты нашего бизнеса и того, как мы ведем свою деятельность. Мы придумаем худший сценарии, а затем будем работать в обратном направлении, чтобы убедиться, что мы защищены, если такая ситуация вдруг произойдет. Мы регулярно проверяем и контролируем размер капитала, который у нас есть, чтобы убедиться, что его достаточно для покрытия любых рисков, с которыми может столкнуться наш бизнес. Как регулируется деятельность Wise?Мы следуем строгому списку правил, установленных нашими регулирующими органами в каждой стране, в которой мы работаем, например Управление по финансовому регулированию и надзору Великобритание (FCA) в Великобритании.. Эти агентства существуют, чтобы защищать Ваши интересы. И они следят за тем, чтобы мы всегда действовали честно и справедливо. Мы всегда действуем справедливо и честно в интересах наших клиентов. Регулирующие органы следят за тем, что мы говорим и делаем в соответствии с их нормативными стандартами – чтобы мы работали в соответствии с нашими лицензиями. Узнайте больше о том, как и где мы регулируемся Храните деньги в банке. Трехлитровой.: moya_moskva — LiveJournalОригинал взят у saoirse_2010 в Храните деньги в банке. Трехлитровой.Разве что люди в глубокой тайге не пользуются услугами банков, но очень и очень немногим удается побывать в святая святых - хранилище. Благодаря странному и неповториму стечению обстоятельств мне удалось не совсем легально телепортироваться в одно из таких мест. 1. Не смотря на то, что здесь уже, очевидно, давно никто не появлялся, оно еще подключено к электроснабжению. Включив щиток, к моему удивлению загорелся свет практически во всех комнатах.

2. Над решеткой виден датчик. В комнатах раньше действовала сигнализация.

3. Сам банк разорился в начале 2000х годов. И от него осталось только это хранилище.

4. В этом сейфе, в самом начале хранилища, находились бронежилеты и спецсредства, сейчас там остался только один никому не нужный бронежилет.

5. Коридор. Всего комнат около десяти.

6. Если в первой комнате все ячейки были закрыты, то в этой некоторые распахнуты.

7. Такие выемки, находяться в каждой комнате. На бумажке написаны тарифы на ячейки, что то около 10 баксов в месяц, стоило это удовольствие раньше.

8. В некоторых комнатах стоят такие столы, видимо для клиентов. Можно заметить на фотографии, что в некоторых отсеках торчат ключи.

9. Ключи. Кстати просто так открыть не получиться, даже с ключом, так как каждая секция дополнительно еще запирается.

10. Ящики для ячеек, в них то и складывается то, что хочешь сныкать в банке.

11. Ячейка с ящиком.

12. С обратной стороны на брелоке, указана комната хранилища, а на той что перед нами показан номер секции, римскими цифрами, и естественно номер ячейки.

13. Есть комнаты уже в плохом состоянии.

14. А есть в хорошем. Это комната отличается только тем, что открыты все ячейки.

15.

16. Ячейка очень глубокая, поэтому без специального ящика не обойтись.

17.

18. Самая большая и самая пострадавшая комната. Света в ней уже нет, и сильная влажность, которая быстро разрушает все.

19. Здесь видно, что отделка тоже отваливается. Для времени нет ничего вечного.

20. Далее еще несколько фотографий из комнат хранилища.

21.

22. Обратите внимание, что дверь открывается только с одной стороны с помощью двух ключей. Если запрут внутри, сложно будет выбраться.

23. 24. Мешок для инкассации.

Вопросами о местонахождении просьба не беспокоить. I. ОБЩИЕ ПОЛОЖЕНИЯ \ КонсультантПлюсI. ОБЩИЕ ПОЛОЖЕНИЯ 1. Предприятия, объединения, организации и учреждения (в дальнейшем - предприятия) независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее - банках). 2. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации. 3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. 4. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. 5. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются. 6. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками. Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров. 7. Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем - оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения. Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда. 8. Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия. 9. Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения денег в банке. 10. Выдача наличных денег под отчет производится из касс предприятий. При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка. 11. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается. 12. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации. %d1%85%d1%80%d0%b0%d0%bd%d0%b8%d1%82%d1%8c%20%d0%b4%d0%b5%d0%bd%d1%8c%d0%b3%d0%b8%20%d0%b2%20%d0%b1%d0%b0%d0%bd%d0%ba%d0%b5 — со всех языков на все языкиВсе языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский Все языкиРусскийАнглийскийИспанский────────АймараАйнский языкАлбанскийАлтайскийАрабскийАрмянскийАфрикаансБаскскийБашкирскийБелорусскийБолгарскийВенгерскийВепсскийВодскийВьетнамскийГаитянскийГалисийскийГреческийГрузинскийДатскийДревнерусский языкИвритИдишИжорскийИнгушскийИндонезийскийИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКитайскийКлингонскийКорейскийКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛожбанМайяМакедонскийМалайскийМальтийскийМаориМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийПуштуРумынский, МолдавскийСербскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТамильскийТатарскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧаморроЧерокиЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский 90 000 Сбережения и кризис - в безопасности ли деньги поляков в банках?Финансовые кризисы регулярно меняют правила игры на мировых финансовых рынках. Нынешняя пандемия SARS-CoV-2 также, несомненно, повлияет на экономику. До какой степени? Мы этого еще не знаем. Однако подумаем, в безопасности ли во время кризиса наши сбережения, которые мы храним в банках. Футуристический сериал «Годы и годы» рассказывает историю британской семьи Лайонс на протяжении 15 лет. Действие начинается в 2019 году и в каждой серии мы наблюдаем бурные социальные, технологические, политические и экономические изменения. Одним из героев сериала является Стивен Лайонс (Рори Киннер), который ведет благополучную жизнь финансового аналитика. Однако однажды наступает кризис. Стивен паникует и бежит в ближайшее отделение банка за наличными — оказывается, не ему одному пришла в голову эта идея. Улицы города полны человек, отчаянно пытающихся снять денег, но безуспешно.Вместо этого начинаются беспорядки, и полиция должна урегулировать ситуацию. В результате Лайонс теряет миллионы фунтов стерлингов и вынужден подрабатывать на низкооплачиваемой случайной работе, чтобы прокормить семью. Что говорит история Стивена Лайонса о безопасности наших денег? Безусловно, в случае глобального кризиса наши деньги могут исчезнуть в мгновение ока и уж точно часть их. Правительству достаточно, например, решить, что эти деньги ему нужны для спасения экономики. Кризис — это почти всегда нападение на банкоматыДалее по тексту мы расскажем, как киприоты вышли на улицы за своими деньгами или как это произошло в начале 2020 года.в Польше, в Подкарпатье, но в гораздо меньших масштабах. У нас тоже есть свежий пример. Пандемия коронавируса успешно очистила полки магазинов от муки, макарон, туалетной бумаги и мыла. Кроме того, поляки ходили в банкоматы за наличными. Это заметила НБП, потому что выпустила заявление такого содержания: «Narodowy Bank Polski сообщает, что значительные средства наличных денег хранятся в хранилищах региональных отделений. […] Наличные коммерческим банкам выдаются НБП на постоянной основе по всей стране, без каких-либо задержек и ограничений.В связи с увеличением отзывов клиентов возможны задержки доставки наличных в некоторых местах из логистических центров коммерческих банков и расчетно-кассовых компаний». Конечно, если бы мы хотели снять все свои деньги единовременно только с банковских вкладов, то наличных на всех не хватило бы. В четвертом квартале 2018 года поляки накопили почти 828 млрд злотых на депозитах в банках и кредитных союзах — эта сумма продолжает расти. При этом НБП подсчитал, что на конец третьего квартала 2019 г.стоимость банкнот в обращении составила 228,4 млрд злотых, а стоимость монет в обращении - 5 млрд злотых. Сегодня мы знаем, что так же, как туалетная бумага, мука, макароны и т.д., они снова спокойно лежат на полках, а банкоматы полны наличных . Кроме того, потребителям рекомендуется совершать безналичные расчеты, чтобы свести к минимуму распространение вируса SARS-CoV-2. Означает ли это, что наши деньги в безопасности во время кризиса? Банковско-гарантийный фонд для защиты наших денегБанковско-гарантийный фонд (БФГ) – это организация, созданная для охраны денег, хранящихся в банках и кооперативных сберегательно-кредитных союзах в Польше.Он был создан в соответствии с Законом о Фонде банковского гарантирования от 14 декабря 1994 года. С 9 октября 2016 года функционирование ФГБ регулируется Законом от 10 июня 2016 года о Фонде банковского гарантирования, системе гарантирования вкладов и разрешении (Вестник законов 2019 г., п. 795). Какие гарантии BGF дает среднему поляку? Гарантийная деятельность обеспечивает выплату вкладчикам гарантированных средств в пределах суммы, указанной в Законе, в случае их отсутствия. Сумма средств, не превышающая злотых в эквиваленте 100 тысяч.Евро гарантируется в полном объеме. Существуют также особые случаи, когда сумма гарантии может превышать 100 000 злотых. евро - все рассчитываются BFG.

Поэтому, когда мы открываем счет в банке, стоит проверить, подписываем ли мы договор с организацией, на которую распространяется гарантийная деятельность BFG. Порядок выплаты гарантированных средств следующий: 90 104Откуда BFG берет деньги, которые нужно будет выплатить полякам в случае необходимости? Основными источниками финансирования учреждения являются: 90 104 90 105 обязательные ежегодные сборы уплачиваемые банками, охваченными системой гарантий, 90 108 90 105 суммы, перечисляемые из Фонда защиты гарантированных фондов от субъектов, охваченных системой гарантий, созданных, если необходимые, выплаты гарантированных средств, 90 108 90 105 доходы от кредитов, предоставленных Фондом, 90 108 90 105 средства, полученные в рамках иностранной помощи, 90 108 90 105 средства от субсидий , предоставленных из государственного бюджета, 90 108 90 105 средства из кредита, предоставленного Национальным банком Польши.Действительно ли наши деньги в безопасности?Давайте ненадолго отправимся на Кипр. В конце 1990-х годов Республика Кипр стала одной из самых удобных «налоговых гаваней» для европейского бизнеса, которого привлек сюда низкий налог на иностранные компании (так называемые оффшоры). Тогда было всего 4,25% . За день до вступления Кипра в ЕС здесь было зарегистрировано около 16 000 человек. офшорные компании, 1/3 которых принадлежали россиянам. Разумеется, предпосылкой вступления в ЕС было изменение законодательства и Кипр отменил льготный оффшорный налог , заменив его стандартным КПН (но только 10%), и ввел ряд правил по борьбе с отмыванием денег. Закон о льготном налогообложении привел к расширению банковского сектора Кипра за счет других секторов экономики. Кроме того, местные банки, очень близкие к , сотрудничали с банковским сектором в Греции и инвестировали в местный рынок. Эта смесь означала, что Греция увлекла за собой Кипр во время финансового кризиса. Граждане, помогите!У кипрского правительства был выбор между банкротством страны и радикальными финансовыми решениями. Резкий во многом для наших собственных граждан.Международный валютный фонд согласился предоставить кредит , чтобы предоставить киприотам 10 миллиардов евро , но взамен получить 5,8 миллиардов евро под гарантию кредита. Что сделало правительство в консультации с банковским сектором? Политики решили, что будут собирать деньги с граждан — киприоты должны были платить 6,75% от вкладов до 100 000. EUR и 9,9% от суммы свыше 100 тыс. евро. Нетрудно представить панику, вызванную этой новостью среди граждан Кипра, которые бросились к банкоматам - банки предвидели атаку и за один раз удалось снять только 400 евро. Однако правительство в конце концов передумало. Было решено не перемещать вклады до 100 000. евро, а налог только более высокие - в пределах от 25 до 40%. Налогообложение коснулось только двух банков: Laiki и Bank of Cyprus , а не всех банков, как предполагалось в первом проекте. Правда, кипрское правительство несколько смягчило первый проект, но все же многие граждане потеряли часть своих денег. Деньги вы получите, но…Ситуация на Кипре многое говорит нам о возможных последствиях кризиса для рядового гражданина.Вернемся ненадолго в 2007-2009 годы, когда финансовый кризис охватил весь мир. Обвал рынка начался с краха высокорисковых ипотечных кредитов в США. Правительство США решило спасти виновных и таким образом выделило из государственного бюджета 700 миллиардов долларов. Правда, напрямую денег у американцев никто не конфисковывал, но косвенно да. Кризис 2007-2009 годов внес изменения в европейское законодательство.В ЕС действует директива, благодаря которой страны получили инструменты для спасения банков в случае кризиса – директива о восстановлении и санации банков (BRRD). Замысел авторов директивы – использовать для проведения конкретных процедур банкротства с целью минимизации ущерба общественным интересам и нестабильности на финансовых рынках. Государственные органы обладают инструментами для:

Как BRRD влияет на законодательство в Польше? Приняв Закон от 10 июня 2016 года о Банковском гарантийном фонде , системе гарантирования вкладов и постановлении (Законодательный вестник от 2019 года, поз. 795 и 730), Сейм также принял принципы директивы ЕС. С одной стороны, у нас есть гарантия, что наши депозиты на сумму до 100 000 злотых евро в безопасности, и мы получим эти деньги в случае банкротства банка. Однако есть и обратная сторона медали.Если мы будем хранить более 100 000 в одном банке евро, государство может выделить эти излишки для спасения этого банка. Принудительная реструктуризация на польском языкеВ начале 2020 года мы могли увидеть, как на практике выглядит принудительная реструктуризация банка. 17 января BFG принял решение о начале принудительной реструктуризации Podkarpacki Bank Spółdzielczy (PBS) в Саноке. Причиной стало плохое положение капитала. "Принудительная реструктуризация банка осуществляется с использованием промежуточного банка - Bank Nowe BFG S.А., учреждения с капиталом 100 млн злотых. Ей будет передана отдельная часть ПБС, включающая, в том числе, все вклады розничных клиентов, микропредприятий и МСБ, что обеспечивает их сохранность. Нью Банк БФГ С.А. будет поддерживать учетные записи по неизменным правилам для существующих клиентов PBS. В новом учреждении Банковский гарантийный фонд гарантирует сбережения клиентов на неизменных условиях», — можно было прочитать в сообщении BFG. BFG утверждает, что банкротство было альтернативой реструктуризации, но руководство банка считает, что ситуация не так уж и плоха.Оставим эту проблему в стороне и сосредоточимся на самой реструктуризации. Деньги физических лиц до эквивалента 100 тыс. евро собственно в данном случае ни у кого не брали. Что не означает, что у клиентов банка не было проблем, потому что например их счета и карты были временно заблокированы . Добавим также, что в отделениях и банкоматах стояли очереди желающих снять деньги, потому что они просто боялись их потерять. Проблема с деньгами местных органов властиС органами местного самоуправления было еще хуже.BFG подсчитал, что 34 самоуправления потеряли 42,6% своих средств, депонированных в банке, то есть 82 миллиона злотых. Санок потерял больше всего, потому что 4 миллиона злотых. - Мы шокированы тем, что закон на случай принудительной реструктуризации не дает финансовых гарантий органам местного самоуправления, - признал в интервью RMF24 Богдан Флорек, казначей города Санок. Однако стоит добавить, что Министерство финансов сразу после реструктуризации выплатило местным самоуправлениям субсидию на образование и эквивалент на сумму почти 76 миллионов злотых.Кроме того, Bank Gospodarstwa Krajowego представит местным самоуправлениям «предложение возвратных финансовых механизмов на льготных условиях», которые должны были предоставить им финансовую ликвидность, например, во время реализации программы 500 плюс (выплата этих денег была под угрозой ). Кризис - что делать?Есть ли действенный способ не потерять деньги в кризис? К сожалению, , но мы никогда не можем быть на 100% уверены, , что наши ресурсы в безопасности. Однако есть несколько советов, которые помогут вам более эффективно защитить свои финансы в непростые времена:

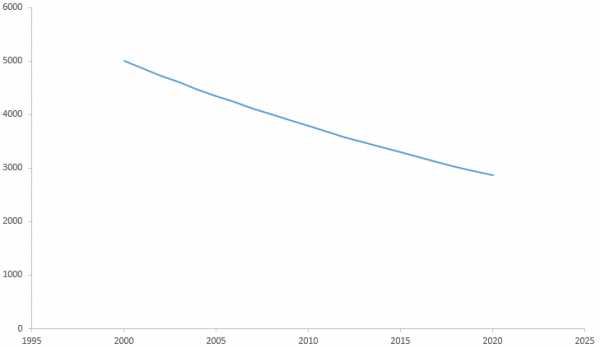

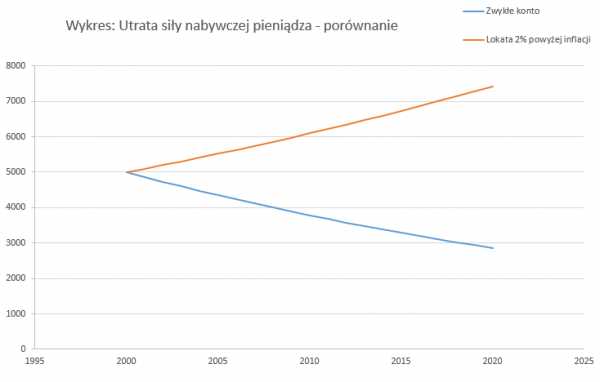

В безопасности ли наши деньги во время кризиса?Должны ли мы беспокоиться о наших деньгах во время кризиса? На этот вопрос нет однозначного ответа. Финансовый кризис 2007–2009 годов дал правительствам всего мира больше инструментов для минимизации последствий, например, кризиса.банковские сбои. Таким образом, мы вернем хотя бы часть наших денег. Однако следует также помнить, что у политиков нет волшебной палочки, которая производит наличные деньги без побочных эффектов, и даже если центробанки решат ее напечатать, граждане рано или поздно ощутят на себе последствия кризиса. Также трудно не учитывать, не являются ли кризисы результатом неправильной работы финансовых рынков. Французский экономист Тома Пикетти уже 20 лет изучает распределение богатства в обществе.Исторические данные показывают, что норма прибыли на капитал превышает экономический рост , что приводит к концентрации капитала. Что это означает? Растет неравенство в распределении богатства в обществе, поэтому отдельные граждане имеют меньше влияния, чем крупные финансовые институты. Разумные финансы - основаПодчеркнем также тот факт, что и правителям, и банкирам нет дела до осушения портфелей простых людей, потому что это не работает на пользу ни одной из сторон, поэтому принудительная реструктуризация проводится, когда ситуация действительно безнадежна .Тем не менее, никто не позаботится о наших финансах так, как мы сами, и наш здравый смысл и предусмотрительность могут стать лучшей политикой для нашего бюджета в период кризиса. СРАВНИТЬ ОТЧЕТЫWojciech PiestaАвторПисать было в его голове с детства, но именно работа в "Przekrój" доказала ему, что это "ЭТО". Работа копирайтером в агентстве DDB Warszawa сделала создание контента еще более приятным. Он очарован миром, его текучестью и трансформациями.Но больше всего ему нравится запускать воздушных змеев вместе с женой и детьми. Смотрите другие записи этого автора.У вас есть деньги на обычном счете? Эта 1 ошибка стоит вам 1798,89 злотых - Moniaki.plВы наш приоритет - проверьте наши стандарты качества и то, как мы зарабатываем. Депозит83% поляков совершают эту однодневную ошибку, которая в итоге стоит им 1798,89 злотых (или больше!). Проходят месяцы, и вы 1 PLN за 1 PLN, вы теряете свои сбережения . Вы даже этого не замечаете. В какой-то момент (когда уже слишком поздно!) вы понимаете, что не можете купить то, что копили годами.  Вот как вы теряете деньги, храня их на простом беспроцентном счете. Это не твоя вина. Просто кто-то «забыл» рассказать вам о правилах финансового мира и о том, как защитить свои деньги. Эта статья поможет вам наверстать упущенное. К сожалению, опрос TNS Polska для Ассоциации польских банков раскрывает драматическую информацию. 83% поляков не пользуются сберегательными продуктами и позволяют своим деньгам «умирать» на обычном личном счете. Деньги «умирают», потому что инфляция снижает их стоимость. Вы, должно быть, слышали этот термин много раз, но я держу пари, что вы не понимаете, как сильно инфляция влияет на ваши финансы . Представьте, что у вас есть сумма в 5000 злотых, на которую вы сегодня можете купить 5 велосипедов. Однако через год, когда инфляция составит 585% (пример с 1990 г.) , тех же денег не хватит даже на один велосипед... Конечно, это крайний пример, потому что средняя инфляция на рубеже года не такая уж и высокая, но речь все же идет об убытках огромных сумм. См. пример ближе к нашему времени:  Расчеты в калькуляторе инфляции на сайте: http://www.finanse.mf.gov.pl/budzet-panstwa/kalkulator-inflacji Приведенные выше расчеты означают, что если в 2000 году я положил на свой личный счет 5000 злотых, то сегодня у меня на этом счете еще 5000 злотых, но их реальная стоимость по сравнению с 2000 годом составляет 3201,11 злотых. Переводя на конкретные продукты - если тогда я мог купить на эти деньги 5000 буханок хлеба, то сегодня тех же пяти тысяч злотых мне хватает только на 3201 буханку. Хотя на моем счету еще 5000 злотых, инфляция "убила" мои деньги и в реальном выражении я могу купить меньше на ту же сумму. К счастью, вы можете легко защитить себя от такой ситуации. Чтобы победить инфляцию, первое, что нужно понять, это то, что хранение денег на беспроцентном счете является фатальной ошибкой . Его нельзя недооценивать! Этот момент, я думаю, мы уже проверили. Мы можем продолжать. Борьба с инфляцией и защита ваших денег, хотя это может показаться сложной задачей, на самом деле является детской забавой.Достаточно перевести свои деньги с лицевого счета на сберегательный счет или депозит . Таким образом, банк по договору будет регулярно добавлять к вашим деньгам несколько процентов процентов. Количество ваших денег увеличится, что покроет невидимые потери от инфляции. А если хорошо поискать и начать , использовать лучшие вклады на рынке, , а не те, которые предлагает ваш банк стандартно, у вас все равно останется несколько процентов превышения над инфляцией. Таким образом, вы используете еще одну выгодную для вас финансовую силу — капитализацию процентов и сложные проценты. Мой любимый пример капитализации процентов и сложных процентов взят из книги Тони Роббинса «Деньги». Игра за первенство»: Деньги делают деньги и сумма вырастает до невообразимых размеров. Конечно, нереально найти вклад, который каждый год будет удваивать ваши сбережения, но 4% в год — самая реальная процентная ставка.Итак, давайте применим их к нашему предыдущему примеру. Если бы в 2000 году вместо того, чтобы хранить свои 5000 злотых на беспроцентном счете, я бы открыл 4% депозит, то сегодня я мог бы иметь 9364,89 злотых вместо 5000 злотых на обычном счете. Даже с такой маленькой процентной ставкой у инфляции нет шансов и наших сбережений составляют неплохую сумму для дополнительных покупок. И разница только в том, где я хранил свои деньги. Таким образом, мы можем добавить альтернативный сценарий на график в начале этой статьи:  Буквально на несколько процентов выше уровня инфляции, чтобы стоимость ваших денег росла, а не падала. Разница между обычным счетом и банковским депозитом колоссальная. Особенно если учесть инфляцию. Я верю, что после осознания всех этих фактов вы присоединитесь к 6% финансово грамотных поляков и начнете пользоваться сберегательными продуктами . Берегите свои финансы и никогда не позволяйте своим деньгам «умереть» на обычном банковском счете. Вы уже знаете, что нет смысла держать деньги на личном счету.Практически на каждые 500 долларов сбережений, которые у вас есть, вы должны отработать на процентном сберегательном счете или депозите. Исходя из своего опыта, я рекомендую депозиты, потому что они обычно имеют гораздо более высокую процентную ставку. Я хочу, чтобы вы обратили внимание на процентную ставку. Это очень важно. Если в нашем примере мы изменим депозит 4% на депозит 2%, то после того же периода накопления у нас будет только 6 864 злотых вместо 9 364 злотых .Разница в две с половиной тысячи злотых! Подумайте, сколько классных и полезных вещей вы можете купить себе или своим детям... А мы часто говорим, что "всего 2% от разницы" . Каждый процент важен, поэтому не делайте депозит. Выбирайте осознанно, сравнивая их друг с другом. Со своей стороны рекомендую вам этот актуальный рейтинг лучших месторождений >> Он поможет вам решить, с какого вклада начать защищать свои деньги и использовать магию сложных процентов и капитализации процентов. .Legal Journal Узнайте, когда банк сможет забрать ваш NA

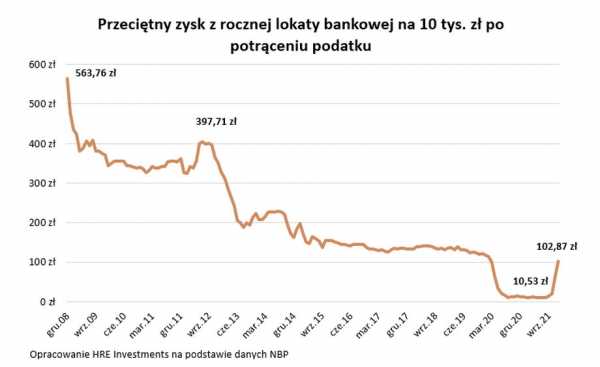

Когда банк заберет ваши деньги?Согласно вышеупомянутой директиве, в случае угрозы банкротства банк может забрать деньги с вашего счета или депозита. И это вполне законно. Фонд банковских гарантий, существующий уже много лет, гарантирует вклады на сумму до 100 000 евро. Все, что больше этой суммы в банке, может быть конфисковано.Подсчеты показывают, что в Польше может быть до полумиллиона таких людей, у которых больше указанной суммы. Конфискация денег граждан на КипреВ 2013 году СМИ сообщали, что кипрские банки забирают деньги граждан. Это было последствием экономического кризиса, который был связан с риском банкротства банков. Международный валютный фонд согласился предоставить Кипру кредит в размере 10 миллиардов долларов. Было одно условие - налог на депозиты. Таким образом, было принято 9,9% вкладов, превышающих 100 000 евро.в виде налога. Несколькими годами ранее, в период 2006-2008 годов, президент США подписал закон, спасший банковскую систему США, оказавшуюся в эпицентре мирового экономического кризиса. Программа помощи стоила 700 миллиардов долларов. Директива о восстановлении и санации банковВ конце концов, другие страны решили принять законы, которые означали бы, что в случае банкротства банка у государства будут деньги для его спасения. Таким образом, директива BRRD позволяет банкам присваивать депозиты.Некоторые эксперты прямо говорят: директива BRRD позволяет воровать деньги граждан. Надо сказать, однако, что покушение на деньги клиента не так просто. Во-первых, банк должен представить программу восстановления. В крайнем случае можно получить деньги - свыше 100 000 евро. ЧИТАЙТЕ ТАКЖЕ Слишком мало поддержки для предпринимателей? Будет Антикризисный Щит 2.0 и Финансовый Щит Почему был принят BRRD?Как мы читаем на сайте Фонда банковского гарантирования, недавний финансовый кризис показал, что у государств-членов ЕС не было адекватных инструментов для ликвидации крупных финансовых учреждений, находящихся под угрозой банкротства, которые из-за своего тяжелого положения не могли продолжать свою деятельность. операции самостоятельно.В то же время существовал системный риск. Были опасения, что неконтролируемое банкротство «слишком больших, чтобы обанкротиться» учреждений поставит под угрозу клиентов и экономику в целом. Не имея в своем распоряжении соответствующих инструментов, государства-члены спасали уязвимые организации за счет своих бюджетов. Европейская комиссия решила, что налогоплательщики не должны нести расходы по спасению «слишком больших, чтобы обанкротиться» учреждений. Было решено, что ответственность должна падать в первую очередь на собственников, а затем на кредиторов организаций, подвергающихся риску.Поэтому принята директива BRRD, в которой предусмотрены инструменты для осуществления принудительной реструктуризации. Принудительная реструктуризация может охватывать коммерческие и кооперативные банки, кооперативные сберегательные и кредитные союзы (СКОК-и) и некоторые брокерские конторы. Что такое разрешение?Проводится в отношении юридического лица, которое не может продолжать вести свой бизнес самостоятельно, в случае, если его банкротство может серьезно угрожать клиентам и экономике. Однако стоит помнить, что средства индивидуальных клиентов и малых и средних предприятий свыше 100 тыс. евро может покрыть расходы на разрешение в последнюю очередь. Это может произойти только тогда, когда убытки учреждения настолько велики, что средств собственников и кредиторов (кроме частных лиц и малых и средних предприятий) недостаточно для их покрытия. В такой ситуации средства свыше 100 000 евро могут быть конвертированы в акции этого юридического лица, которое продолжит свою деятельность.Эта операция называется конвертацией пассива. Средства свыше 100 000 Евро также может быть частично невозвратным для клиентов. Тогда речь идет о частичном прощении обязательств. Как мы можем помешать банку забрать наши деньги?Если у вас есть больше наличных денег, рекомендуется разделить их на депозиты в разных банках. ЧИТАЙТЕ ТАКЖЕ Похороны во время пандемии коронавируса. Руководство церковных и государственных органов Спасибо, что дочитали нашу статью до конца.Если вы хотите быть в курсе юридическая информация, пожалуйста, посетите наш веб-сайт снова! Небольшого повышения процентных ставок по банковским вкладам хватило, чтобы соотечественники начали приносить в эти учреждения миллиардные сбережения, свидетельствуют данные НБП. Уже в октябре - первом месяце повышения процентной ставки - мы открыли вклады на сумму около 18 миллиардов злотых. Тогда, в ноябре, она превысила 20 млрд злотых, а в декабре - почти 22 млрд злотых. Для сравнения, раньше, в третьем квартале, мы каждый месяц открывали новые депозиты в банках на сумму 16-17 млрд злотых.В общей сложности в последнем квартале 2021 года банки приняли на 9 млрд злотых больше наших сбережений, чем в предыдущем квартале. Эти цифры говорят о том, что тенденция на депозитном рынке начинает меняться. Напомним, что с началом эпидемии и снижением процентных ставок по банковским вкладам мы чувствовали все большее неприятие. В результате приток новых средств на банковские депозиты сократился за время эпидемии аж на 60-70%. В общем, неудивительно. Процентная ставка по депозитам тогда таяла на глазах.Сегодня ситуация меняется. Процентные ставки по вкладам все чаще перестают исчисляться в промилле, что, похоже, ценят соотечественники. Конечно, мы только в начале пути, но направление кажется ясным. Поскольку Совет по денежно-кредитной политике будет повышать процентные ставки, банки также должны продолжать повышать процентные ставки по депозитам. История показывает, что такая деятельность способствует повышению интереса к инвестициям со стороны инвесторов. Подобное было в 2007-2008 годах, в 2011 или даже в конце 2018 года.Особенно в последнем случае достаточно было процентной ставки подскочить буквально на несколько промилле, и сэкономленные соотечественниками миллиарды хлынули в банки. См. также: Поляки дадут банкам тысячи злотых дополнительных процентов. Вот расчеты За год из депозитов исчезло 20 процентов.сбереженияО том, что мы еще в начале пути, свидетельствуют данные об общей сумме денег, которую поляки хранят в общих вкладах. У нас есть последние данные за декабрь 2021 года. В то время у нас было 164 млрд злотых на банковских депозитах. По данным НБП, еще до эпидемии — например, в декабре 2019 года — остаток на банковских депозитах составлял 297 млрд злотых. Читайте также в BUSINESS INSIDERСегодня поляки постепенно начинают рассматривать возможность хранения денег на банковских вкладах, поскольку эти учреждения, наконец, начали повышать процентные ставки. Еще в июле 2021 года среднегодовая процентная ставка по депозитам составляла 0,13%. в год. Другими словами, тот, кто доверил банку 10 000 злотых в год, он мог рассчитывать на менее чем 13 злотых процентов до налогообложения . После вычета налога на кошелек было переведено только 10-11 злотых процентов. В декабре средняя процентная ставка по депозитам увеличилась до 1,27%.Это означает, что доверив банку 10 тыс. PLN в год, мы можем рассчитывать почти на 103 PLN процентов после уплаты налога . Таким образом, это предложение почти в 10 раз лучше, чем несколько месяцев назад.  | ОПЧ Инвестиции | ОПЧ Инвестиции У инфляции нет сильных сторонХотя предложения с процентной ставкой, исчисляемой в промилле, действительно постепенно исчезают из предложений банковских вкладов, этого все еще недостаточно для заработка реальных денег.Во всем виновата инфляция. По информации Центрального статистического управления Польши (GUS), в январе этот показатель составил 9,2 процента. Иными словами, цены в магазинах или пунктах обслуживания растут во много раз быстрее, чем проценты по вкладам или сберегательным счетам. В целом за 2022 год, по прогнозам банка Pekao, инфляция составит около 7%. Таким образом, процентные ставки, предлагаемые финансовыми учреждениями, определенно слишком низки, чтобы компенсировать рост цен. И хотя в предложениях есть и вклады с процентной ставкой 3-4 процента годовых.при текущей инфляции даже эти предложения выглядят скудно. Эта оценка тем более оправдана, что т.н. Белка налог 19 процентов Кроме того, чтобы воспользоваться лучшими процентными депозитами, вам еще необходимо выполнить ряд дополнительных условий – например, быть новым клиентом и пополнить личный счет, и при этом, в рамках продвижение с самой высокой процентной ставкой, мы часто не можем вложить слишком много денег и только на короткий период времени. Поляки также ищут защиту от инфляции в розничных казначейских облигациях, хотя среди этих ценных бумаг почти невозможно ожидать, что они защитят нас от инфляции выше 2-4 процентов. Вероятно также, поэтому недвижимость и золото до сих пор очень популярны, так как обладают исторически доказанной способностью защищать сбережения от потери покупательной способности. Поляки ценят безопасность сбереженийПосле многих месяцев очень слабых депозитных предложений в 2021 году неудивительно, что при нынешнем улучшении условий вкладов поляки охотнее отдают сбережения банкам.Причиной такого поведения также является поиск безопасности и легкого доступа к средствам, хранящимся в банках. Как видите, для многих людей тот факт, действительно ли они проигрывают или нет, на самом деле проигрывает в этом действии. Говоря о безопасности, следует подчеркнуть, что отечественные банки годами доказали, что им можно доверять. Поэтому доверие к ним может быть выше, чем к учреждениям, например на Кипре или в Греции, где не только временно блокировался доступ к средствам, но даже национализировались сбережения. .Что происходит, когда банк терпит неудачу? Какие гарантии дает Фонд банковского гарантирования? В то время как якобы финансовый кризис закончился, недавние массовые банковские потрясения посеяли семена неуверенности во многих из нас. В безопасности ли наши банковские сбережения? Является ли банковское хранилище лучшим местом для хранения денег? Я тоже задаю себе эти вопросы и сегодня решила на них ответить. Я проверил , что происходит, когда банк терпит крах, и какую конкретную роль играет в этом случае Банковский гарантийный фонд (БФГ) .Прочтите мою статью и убедитесь, что ваши сбережения защищены. Что такое Фонд банковской гарантии?Чтобы понять идею создания Фонда банковского гарантирования, мы должны вернуться в начало 1990-х годов, это было очень неспокойное время в нашей стране - массовая инфляция разорила сбережения миллионов поляков, а плохо контролируемый финансовый рынок добавил к этому свои три цента. Время от времени мы слышим о банкротствах и, прежде всего, о знаменитых кредитных союзах.Люди начали терять деньги, и это не их вина. Именно тогда родилась идея создать учреждение, которое хотя бы в минимальной степени защитило бы сбережения вкладчиков. Фонд банковских гарантий был создан 17 февраля 1995 года. Его задачей была выплата клиентам обанкротившихся банков части накопленных средств. Первая гарантия BFG составляла 3000 европейских валютных единиц (это было просто 3000 злотых), из которых 1000 ЭКЮ были гарантированы на 100%, а остальные 2000 ЭКЮ — на 90%.Вскоре после этого сумма гарантии была последовательно увеличена до 4 000 ЭКЮ, 5 000 ЭКЮ и до 11 000 ЭКЮ в 2001 году. Позже евро стал европейской денежной единицей, и сумма верхнего гарантийного лимита постепенно увеличивалась.

Если вы один из счастливчиков, накопивших в банке более 100.000 евро в сбережениях, советую разделить эти средства между несколькими банками. Благодаря этому вы всегда будете оставаться в рамках лимита и не рискуете потерять часть денег. Какие финансовые учреждения участвуют в программе BFG?В основном это банки со штаб-квартирой в нашей стране. Для них участие в программе гарантий является обязательным и является условием получения лицензии на ведение банковской деятельности. Банки просто берутся за создание фонда, из которого получают выплаты обездоленные клиенты. Гарантии BFG не применяются, если деньги депонированы в иностранных банках. Например: если вы храните свои сбережения в банке Societe Generale, то в случае банкротства учреждения единственным гарантом является правительство Франции. Это важная информация при размещении средств в иностранных финансовых учреждениях, таких как эстонский Inbank, который недавно подготовил интересное предложение для польских клиентов. Рейтинг лучших: май 2022 г.Лучшие депозиты, счета и предложения - май 2022 г. Уже несколько лет гарантии BFG распространяются также на вклады, находящиеся в Spółdzielcze Kasy Oszczędnościowo-Kredytowe, т.е. в популярных кредитных союзах. Очень важно помнить, что гарантии BFG не распространяются на депозиты, сделанные в т.н. парабанки, то есть небанковские финансовые учреждения, не находящиеся под контролем Польской финансовой инспекции. В последние годы об этом узнали клиенты знаменитой финансовой пирамиды Amber Gold. Перед размещением любого депозита стоит проверить, распространяется ли гарантия на юридическое лицо на сайте BFG. Как быстро BFG вернет деньги?Закон предусматривает, что выплата средств должна осуществляться немедленно, и на практике это означает, что Фонд банковского гарантирования начинает процедуру в день, когда Польская финансовая инспекция объявляет о приостановке деятельности банка.Срок до октября 2016 года составлял 20 рабочих дней, но в исключительных случаях и с согласия Польской финансовой инспекции этот срок может быть продлен еще на 10 рабочих дней. Однако на практике выплаты происходили раньше. В настоящее время выплаты средств, гарантированных фондом, начинаются в течение 7 рабочих дней . На что именно распространяется гарантия BFG?Фонд банковского гарантирования вернет средства в размере до 100 000 евро каждому (за некоторыми исключениями, которые, вероятно, не относятся к вам) владельцам депозитных продуктов, т.е. в первую очередь банковских вкладов, сберегательных счетов и сберегательных и расчетных счетов.Если у вас есть все эти продукты в данном банке, сумма гарантии все равно не меняется и составляет всего 100,00 евро. Важно, чтобы BFG не уменьшала сумму гарантии на сумму долга клиента перед банком, т.е. удерживаемого кредита. В случае ведения совместного банковского счета (например, принадлежащего супругам) каждый из совладельцев такого счета имеет право на отдельную сумму гарантии от BFG.

Ситуация совершенно иная в случае других банковских продуктов или только тех, которые предлагаются банками в форме посредничества, которые кажутся инвестиционными продуктами, но на самом деле являются инвестиционными продуктами. Возьмем, к примеру, депозит с фондом, очень популярный продукт, предлагаемый банками. Это гибридный продукт, а значит сбережения и инвестиции. В случае банкротства банка BFG выплатит клиенту только инвестиционную часть. Вы должны быть осторожны со всеми продуктами, заключенными через банк, но на самом деле предлагаемыми независимыми учреждениями, такими как брокерские конторы или страховые компании. В такой ситуации накопленные на их счетах средства не гарантируются BFG! Найдите лучшую процентную ставку:

Что такое процедура банкротства?Если банк становится неплатежеспособным, необходимо сообщить об этом в Польскую финансовую инспекцию. Последний, в свою очередь, может выбрать один из двух вариантов:

Первый вариант предполагает, что все обязательства банка-банкрота становятся обязательствами банка-эквайера. Это означает, что клиенты обанкротившегося учреждения могут сохранить свои продукты и накопленные на них средства, но они перейдут под другим знаменем. Независимо от процедуры, каждый клиент может быть уверен, что его средства, размещенные в обанкротившемся банке, находятся под защитой Фонда банковских гарантий до указанной выше суммы. А как же дебиторская задолженность или кредиты? Если, например, Вы заключили кредитный договор с банком, но средства Вам не были выплачены до его банкротства, такой договор автоматически аннулируется. Однако, если вы уже выплачиваете кредит, не беспокойтесь - никто не может заставить вас вернуть всю сумму сразу. Вы по-прежнему будете гасить кредит на тех же условиях, на которых заключили с банком, только рассрочка пойдет на другой счет. Это может быть банк, поглощающий обанкротившееся учреждение (наиболее распространенный сценарий) или другой покупатель т.н.кредитный портфель, который купит его у конкурсного управляющего на свободном рынке. Гарантии действуютПо данным BFG, к 2012 г. более 319 тыс. клиентов вернули свои средства (частично или полностью), а Фонд выплатил им более 814 млн злотых. Однако к концу 2016 года он выплатил 5,8 млрд вкладчикам организаций, деятельность которых была приостановлена в 2014-2016 годах. Конечно, я не хочу, чтобы вам (или себе) когда-либо приходилось убеждать себя в эффективности BGF, но хорошо знать, что вы можете обратиться к кому-то в случае банкротства банка. Что вы думаете о принципе BFG? Как вы думаете, достаточно ли гарантии в размере 100 000 евро? Может быть, среди нас есть люди, которые уже воспользовались процедурой возврата депозита? Комментарий! .Депозиты и сберегательные счета Где лучшие Процентные ставки [ТАБЛИЦА]Клиенты банков сходятся во мнении - взносы по кредитам растут угрожающими темпами, а депозиты по-прежнему не очень прибыльны. Ba!, один из ведущих банков нашей страны предлагает процентную ставку всего 0,1%! Проверяем ситуацию в марте 2022 - Девять банков улучшили свои предложения по сравнению с февралем.Одиннадцать из них предлагают процентную ставку выше 3%. – говорит Оскар Сенковски из HRE Investment to Fakt. Трудно поверить, сколько стоит новая квартира! Не выгоднее ли жить в Испании? Проверим, какие процентные ставки указаны в делах конкретных банков. Депозиты и сберегательные счета - сравните! [ТАБЛИЦА]

Добавим, что в понедельник, 28 марта, Польская финансовая инспекция призвала банки сделать свое предложение более привлекательным - речь шла о вкладах и повышении процентных ставок. Легко ли банки теряют во франках? - Положения общеприменимого законодательства не регулируют сферу процентных ставок по срочным вкладам или сберегательным счетам.Это означает, что банки имеют право формировать их на основе своей внутренней политики и принятой бизнес-модели, - подчеркивает Польская финансовая инспекция в ответ на вопрос PAP о несоответствии между повышением процентных ставок по кредитам и отсутствием повышения процентных ставок. по депозитам. Напомним, в начале марта Совет по денежно-кредитной политике принял решение о повышении процентных ставок на 75 базисных пунктов.После этого повышения базовая ставка составляет 3,5%, ломбардная ставка — 4%, депозитная ставка — 3%, ставка переучета — 3,55%. а учетная ставка - 3,60 процента. Повышение пенсии не для всех. Такая новая польская сделка изменит выплаты пенсионерам [ТАБЛИЦА] .Банковский вклад - 5 причин, почему стоит хранить на нем деньгиУ нас в Польше отрицательная реальная процентная ставка, т.е. инфляция выше, чем процентная ставка в банке. Это означает, что вообще невыгодно хранить свои деньги в банке. И тем не менее поляки так делают. Это правильно? Можно ли это как-то логически объяснить? Имеет ли это смысл? Может быть, они просто недостаточно образованы в финансовом плане и поэтому так себя ведут? Мы спросили об этом аналитиков. Основная процентная ставка 1,5%.Уровень инфляции составляет 1,7%. Это дает реальную процентную ставку -0,2%. Это означает трудные времена для вкладчиков. В общем, вы теряете деньги на хранении средств в банке. В настоящее время достаточно сложно найти вклад с процентной ставкой выше 2% годовых. Так почему же поляки держат сотни миллиардов злотых (да, да!) на депозитах и беспроцентных (или смехотворно низких) сберегательных счетах? Это имеет какое-либо значение? Как ты объясняешь это? Что может сделать инвестор в текущих неблагоприятных рыночных условиях? Эти вопросы мы задали аналитикам.Они перечислили несколько причин, по которым может иметь смысл держать деньги на депозитах в условиях отрицательных реальных ставок, вот они. 1. Можно найти инвестиции, которые побеждают инфляциюВы можете найти предложения для инвестиций, которые побеждают инфляцию. Но это требует больших усилий. Лучший депозит на 1 месяц дает 3,5%. Лучший 6-месячный депозит дает 4%, а точнее 2,4% (если не хотим открывать счет и завязывать с банком). Одним словом, найти вклад «без звезд» (дополнительных условий), который защитит накопления от инфляции, это почти чудо.Фанатку Polonia проще найти на стадионе Legia, а Джоану Крупу — на промо-акции сумок Wittchen в Lidl. 2. Депозит — удобный продукт с высокой ликвидностьюПо мнению аналитиков, вкладчики любят вклады, потому что они просто удобны. - Депозиты простые продукты, у них четкие правила, кроме акционных депозитов, с дополнительными условиями, которые могут быть немного сложнее. Они просты в использовании, а формальности минимальны. Депозиты широко доступны, как в многочисленных отделениях в небольших городах, так и через Интернет.Они могут быть созданы на короткий, средний или длительный срок, в зависимости от предпочтений клиентов, - отмечает Роман Пшасныски, аналитик Gerda Broker. - Депозит можно отменить за несколько секунд одним щелчком мыши. Выход из некоторых инвестиций, таких как акции или недвижимость, может занять недели или даже месяцы, объясняет Томаш Вылуда, аналитик Брокерского дома ING Bank Śląski. 3. Депозиты являются резервом возможностей и одновременно стабилизатором портфеляДепозиты также могут быть полезны инвесторам.Именно потому, что они просты в использовании, они обеспечивают ликвидность кошелька. Аналитики отмечают, что большая часть денег на депозитах (особенно на 1 и 3 месяца) может быть капиталом, ждущим удобного случая. - С точки зрения инвестора наиболее важной особенностью вклада является гибкость срока действия. Его можно использовать как резерв для инвестиционных возможностей. Благодаря ему можно пережить период рыночных потрясений. В таком случае депозит является стабилизатором уровня риска и колебаний стоимости портфеля.В условиях ограниченного предложения и низкой ликвидности польского рынка облигаций депозиты не имеют большой конкуренции в качестве денежного эквивалента, особенно в случае начинающих инвесторов, - говорит Роман Пшасныски. - Депозиты - хорошее место для защиты вашего капитала. Тому, кто рассматривает возможность инвестирования в более рискованные активы, иногда приходится ждать подходящего момента для покупки. И в таких случаях депозиты являются хорошим инструментом для ограничения убытков, возникающих в результате прогрессирующей инфляции, до момента начала очередных инвестиций, — объясняет Бартош Грейнер, аналитик Cinkciarz.пл. Дариуш Свинярски, управляющий портфелем в DM TMS Brokers, отмечает, однако, что доля наличных денег или депозитов в портфеле инвестора не должна превышать 10%. - 90% портфеля должны быть инвестированы в хорошо диверсифицированные активы. Они разные как по классу, так и по географии, — подчеркивает Свинярски. 4. Депозит – продукт с низким уровнем рискаНе будем скрывать, что мало кто обладает теми чертами, которые делают его королем спекуляций. Большинство трепещет о своих сбережениях.Депозиты — исключительно безопасный продукт, обеспечивающий крепкий сон. - Большая часть поляков не склонна к риску и не чувствует себя комфортно на фондовой бирже, - признает Бартош Турек, аналитик Open Finance. - Большая часть клиентов банков плохо переносит колебания капитала. Если мы откладываем весь месяц, и стоимость наших сбережений падает, несмотря на жертвы, которые мы принесли, это ужасно демотивирует, — говорит Томаш Вылуда, аналитик брокерской фирмы ING Bank Śląski Brokerage House. - Единственный риск с депозитом - неплатежеспособность банка, но на практике это маловероятно.Кроме того, Банковский гарантийный фонд защищает очень большие суммы клиентов, открывающих депозиты, - отмечает Бартош Грейнер, аналитик Cinkciarz.pl. 5. Депозит может стать убежищем от пузыря на фондовых рынкахБлагодаря тому, что депозит является безопасным и гибким продуктом, он является идеальным убежищем от рыночных потрясений и от ... растущих спекулятивных пузырей . - Вероятно, существует большая группа инвесторов, которые в настоящее время держат большую часть своих портфелей наличными в банках.Это может быть результатом опасений, что у нас уже есть спекулятивный пузырь на рынках инвестиционных активов, - указывает Бартош Турек. - Мы приближаемся к концу делового цикла, и через несколько кварталов фондовые рынки могут рухнуть. Если мы хотим увидеть первые признаки, я думаю, нам следует обратить внимание на Италию. Некоторые инвесторы знают об этом и уже «перевешивают» наличные деньги в своих кошельках. Потому что, как известно, во время кризиса «наличные — это король», то есть наличные — это король, — признает Томаш Вылуда. Сколько поляков хранят сбережения в банках?Стоит добавить, сколько именно поляки держат в банках. - В июле 2017 г. на текущих и сберегательных счетах было 378 млрд злотых. На срочных депозитах 292 млрд злотых. Это дает в общей сложности 670 миллиардов злотых на банковских счетах. С 2016 года поляки систематически сокращают суммы, хранящиеся на депозитах, переводя деньги на текущие и сберегательные счета, — объясняет Бартош Турек. Как видите, есть несколько причин, по которым имеет смысл хранить свои деньги на депозитах.Особенно в случае инвесторов фондового рынка. Мы также должны помнить, что многие инвестиции были сделаны год назад и больше, когда в Польше была дефляция. Возможно, поляки уже понимают, что реальная ставка сейчас отрицательная, поэтому не будут продлевать вклады на следующий срок? С другой стороны, следует также помнить, что в случае возникновения проблем с банковской системой или государственным бюджетом (о которых, к счастью, пока ничего не слышно) средства с депозитов становятся лакомым кусочком для политиков и банкиров.Так было, например, на Кипре в марте 2013 г., когда депозиты на сумму более 100 000 злотых евро "порезали" на 60%... . |